摘要:甲醇供需宽松格局短期难以扭转,港口库存虽有小幅去库但仍处高位,对期货盘面形成较强压制。机构普遍认为,短期甲醇MA2605合约大概率围绕2200-2300元/吨区间运行,无明显趋势性行情;结合当前格局预判,后续合约偏向震荡偏弱,缺乏超预期利好则难以突破该区间。

近期走势:上周震荡回调,价格重心下移

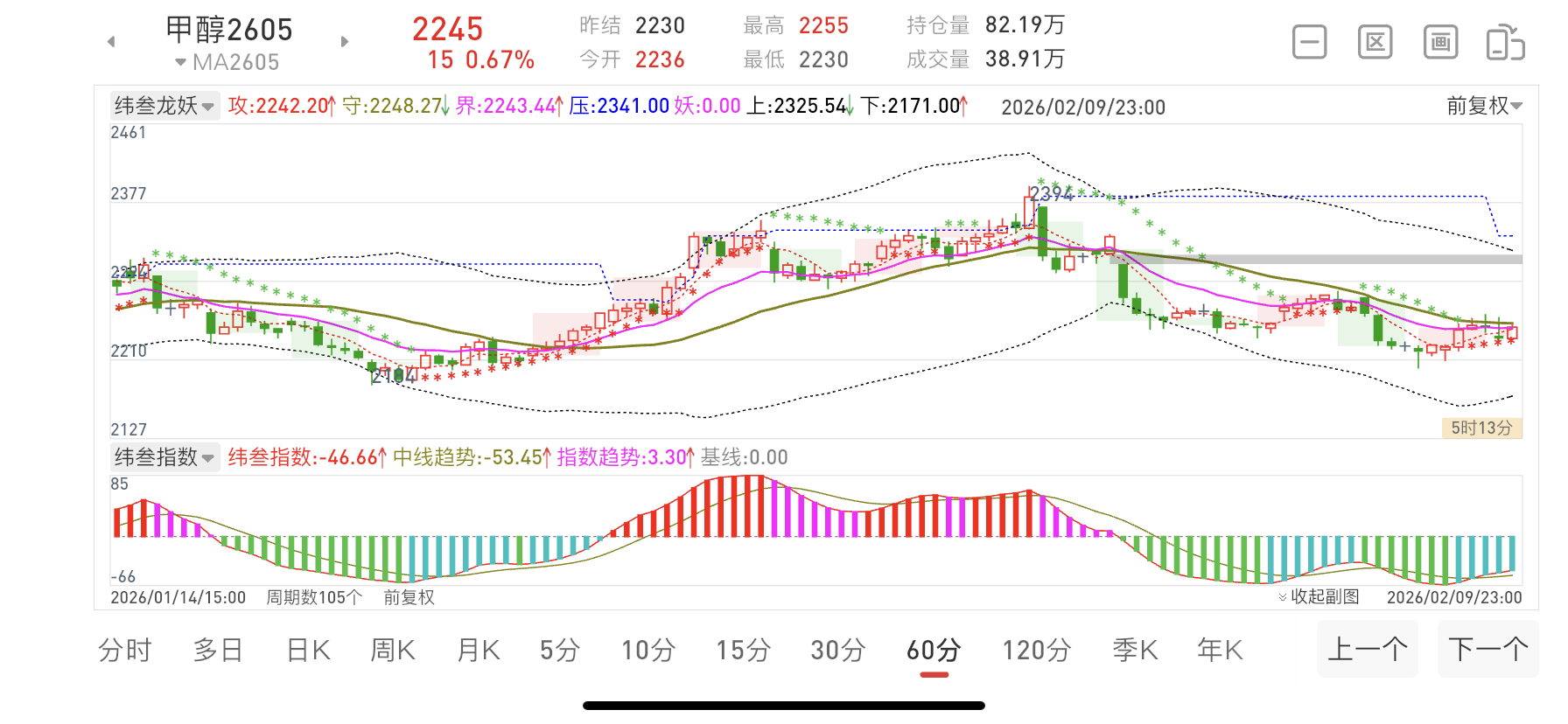

上周,甲醇MA2605合约震荡下行态势清晰,开盘2328元/吨,周内最高2343元/吨、最低2202元/吨,收盘2244元/吨,全周重挫92元/吨。价格呈现“高开低走、震荡探底”特征,下半周跌破2250元/吨关键关口,价格重心显著下移,短期回调态势明确。

库存格局:港库高位难降,回升空间受限

国内甲醇港口库存目前仍处高位,虽较前期小幅去库6.11万吨至141.10万吨,但去库力度不足,难以有效缓解库存压力。分区域来看,华东港库小幅去库、华南港库微幅累库,节前下游刚需采购力度有限、提货节奏平缓,叠加外轮到港预期升温,节后累库压力有望进一步显现,对期货价格回升形成明显制约,反弹空间受限。

供需格局:供应微增,需求提振乏力

全国甲醇整体开工率近期稳定在77%左右,环比略有回升;西南地区开工量稳步提升,西北地区仅少量装置临时停车,整体产量小幅增加,供应端压力温和释放。需求端方面,MTO开工率虽回升至83.82%,但节前下游备货已全部结束,仅维持最低刚需采购,需求改善效果微弱,供需宽松的整体格局未出现实质性改善。伊朗地缘局势的短期波动,对供应端影响有限,难以扭转当前供需格局,也难以对价格形成有效拉动。

机构研判:区间震荡为主,暂无趋势行情

综合主流机构观点,甲醇MA2605合约短期大概率在2200-2300元/吨区间盘整,暂无明显趋势性行情。上周价格大幅回调后,2200元/吨附近已形成阶段性支撑,大幅下行空间被压缩,但受库存高位、供需宽松格局影响,价格回升动力不足,短期内突破该区间的可能性较低。

纬叁点评:后市震荡偏弱,区间难突破

综合分析认为,2月9日至13日,甲醇MA2605合约大概率呈现震荡偏弱态势,核心波动区间预计为2200-2300元/吨。节后下游复工进度或不及预期,需求端难以形成有效增量支撑,叠加港口库存高位盘踞、供应端压力持续,双重因素制约下,价格回升动力偏弱。此外,需关注伊朗地缘局势变化,其局势可能引发价格短期波动,但预计无法改变核心供需格局,甲醇合约突破区间限制的概率较低,震荡偏弱态势有望贯穿全周。

发表回复